GrandJourneyのトミーです。

皆さん一度は「不労所得」に憧れたことはありますよね。

私もそうですが

働かなくてもお金が入ってきて、悠々自適に暮らせたら理想ですよね?

自分が働かなくてもいいので、「お金」もそうですが「時間」まで

自由に使う事が可能になります。

- 生活に困らないだけのお金がある

- 時間は自由に使える

こんな選択肢があったら、皆さんは何をしますでしょうか?

世界一周旅行、海外でのんびり暮らす…など夢が膨らみますよね。

ただ現実は

そんなものは「お金持ちだけのもの」「まじめに働くのが一番」と

諦めたりしているんではないでしょうか?

不労所得で生活は夢物語ではない

アメリカでは「F.I.R.E」という言葉が流行しており

(Financial Independence Retire Early 約:経済的自立と早期退職)

一つの目安として「4%ルール」というものが注目されています。

「4%ルール」とは、皆さんの生活の支出の約25倍程度の資産があれば

年間4%で資産運用することで、理論上はもう働かなくていいというものです。

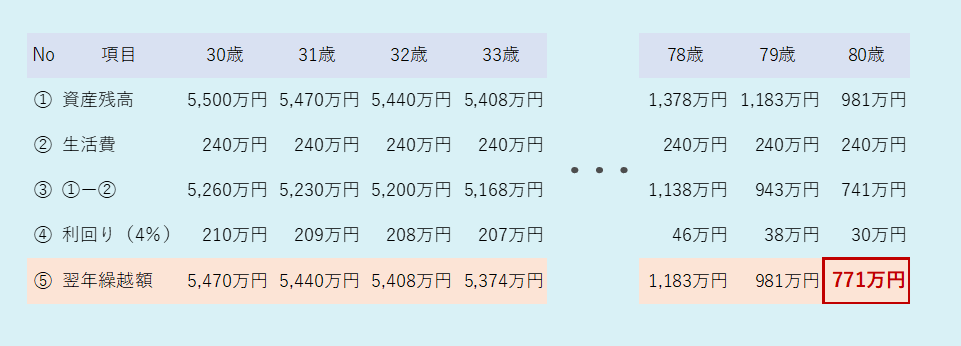

例を見てみましょう。

- 年齢:30歳

- 性別:男性

- 支出:240万円/年(月20万円を想定)

- 貯蓄:5,500万円(約23倍)

この様に単純なシミュレーションではありますが、

理論上80歳の時点で残高が771万円。何とか生活できる水準になります。

(もちろん結婚や趣味等にお金がかかるでしょうが)

こうみると、みなさんでもこの資産運用による早期リタイアも見えてきませんか?

不労所得について

日本では所得の種類について10の種類に分けられます。

事業所得・利子所得・配当所得・不動産所得・給与所得・山林所得・一時所得・雑所得・譲渡所得・退職所得

ここでのポイントは不労所得はこの中には含まれない事です。

不労所得とはあくまで税務的な区切りがあるのではなく、

働かないで入ってくる所得の事を指し

上記に記載した10の所得の中では「配当所得」「事業所得」「不動産所得」などに含まれているケースが多いです。

不労所得を作るポイント

不労所得を作るためのポイントは

「自分以外の何かに代わりに働いてもらう」ことが大切になります。

例えば

- 事業を作って、従業員に働いてもらう

- 株式や不動産を買って、お金に働いてもらう

- ブログなどのコンテンツを作る・自動化する等、機械に働いてもらう

等、自分以外の何か(誰か)が働くことで自分に収入が生まれるのです。

では、実際にどれが現実的か見ていきましょう。

事業を作って、従業員に働いてもらう

これは実際に、自らビジネスを作り、人を雇い、組織を大きくし働いてもらう仕組みです。

中小企業の社長などはこれに相当します。

ただ、もちろん多くの社長は自らが働かないと組織が機能しなかったり

後継者難で引き継ぐ人がいなかったりと

結局自分で働き、役員報酬等を収受しているケースがほとんどです。

それにビジネスを立ち上げるのは並大抵の努力ではうまくいきません。

10年間で90%が上手くいかず倒産するという現実の中で、

実際はサラリーマンとして働いている人の何十倍も努力して働いています。

センスやスキル面からもなかなか難易度が高いものと思われます。

ただ最近では「副業」という選択肢も増えてきましたので、以前より

リスクが低く始められることも事実です。

株式や不動産を買って、お金に働いてもらう

こちらは誰でも始めることが可能です。

リスクももちろんありますし、知識の習得等も必要になりますが

起業等に比べれば低くなります。

デメリットとしては、

自ら事業を作り成功した場合と比較してリターンが少なる点が挙げられます。

せいぜいうまくいったとしても、年間5%程度が限界であり

生活できるお金を生んでくれる元本を用意するのが大変になります。

株式と不動産の比較

●不動産投資

不動産投資のメリットとして

- 安定的な収益を生んでくれる

- 投資額が大きい(ので収益も大きい)

などがあげられます。

デメリットとしては

- 基本的に銀行借入をして購入する

- 入居者などがいないと収入が途絶える

等、金額が大きい分リスクも大きくなる点があげられます。

不動産投資をする場合には、まず専門家に相談することをお勧めします。

実際に収支表などを出してもらい、実現可能性が高いのかどうか判断しましょう。

相談は原則無料ですので、気軽に聞きに行ってみましょう。

●株式投資

株式投資のメリットは

- 少額から始められる

- 流動性が高い(万が一の時現金化しやすい事)

- キャピタルゲインと配当が狙える

- 売却益での税金が安い

といった点があげられます。

デメリットとしては

- 相場変動のリスクがある

- 投資額が小さいのでリターンも少ない(可能性がある)

といった点です。

個人的には投資初心者は

株式(ペーパーアセット)で少額から投資をすることをおススメしています。

資産運用もやったことない方が、いきなり借金をして、

数千万円の不動産を買うのは、リスクや負担が大きすぎるからです。

LINE証券などは初心者向けに、少額から低コストで始められるため

投資初心者の方にお勧めしています。

(玄人の方には物足りないかもしれませんが)

下に資産運用について初心者向けに記事を書いていますので

それも併せて読んで基礎知識をつけて、投資の1歩を踏み出してみましょう。

●ブログ等のコンテンツを作る

さいごは、ブログやYoutubeでコンテンツを作り資産化させる方法や

プログラミングを学び、アプリの作成や自動で収益化してくれるツールを作ることがあげられます。

特にブログであるならば、

私が今使っているようなWordPressの仕組みを理解しないといけませんし、

WEBマーケティングの知識やGoogleアナリティクスの活用方法などを勉強しないといけません。

それと並行して、プログラミングの知識を習得することで、高収益が見込めるアプリの作成・販売や

自動化スキル等を学ぶことで、自分の代わりに機械に働いてもらう事が可能になります。

最大のメリットは

みなさまのスキルがあがるので本業や転職にも活きる事です。

なにもプログラミングは、不労所得の為にあるわけではありませんので

そちらにも活用しながら、本業等にも活用することが可能になります。

デメリットととしては

収益化するのにある程度時間やスキルが必要な点です。

ですので初め1,2年は勉強や作業の時間になってしまうかもしれません。

しかし将来的なことを考えればこの1、2年は短いものだと思います。

もし勉強してみたいけど

- プログラミングスクールに通う時間もお金もない。

- まずは試しで勉強してみたい。

という方は、GJというサービスであれば、

低価格で現役エンジニアから直接必要なスキルを学ぶことができるのでおススメです。

まずはオンラインで無料相談ができるので、登録して相談してみましょう。

さいごに

不労所得を作る上での最大のポイントは

従業員であり、お金であり、機械であり

「自分以外の何かに働いてもらう」ことです。

事実、一朝一夕で不労所得を作ることはできませんが

目指さない事には絶対に達成できません。

千里の道も一歩からですので、まず一歩目を踏み出してみましょう。