Grand Journeyのトミーです。

この記事を読まれている方はフリーランスエンジニアの方が多いかと思います。

特にフリーランスの方はご自身のスキルを向上させ、収入をあげていく事が一番重要ではありますが、

入ってきた収入をどう管理していくのかも大切です。

ご参考記事:みんな間違っている投資の順番

日本人は資産運用が下手な民族です。

しっかりとお金の仕組みを知り、正しい資産運用を心がけましょう。

明日からすぐ使える事を選んで書いてますので、ぜひすぐ実践してみてくださいね

海外との比較

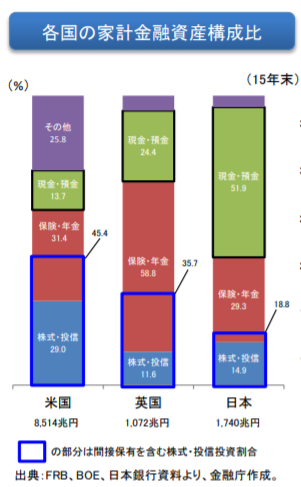

では少し古いですが、こちらのデータをご覧ください。

※出所:金融庁「長期・積立・分散投資に資する投資信託に関する ワーキング・グループ」平成29年

まずご確認いただきたいのが、海外との資産の内容の違いです。

総資産に占める「株式や投資信託」の保有割合はアメリカが約45%。

一方日本は18%とかなり低い水準にあります。

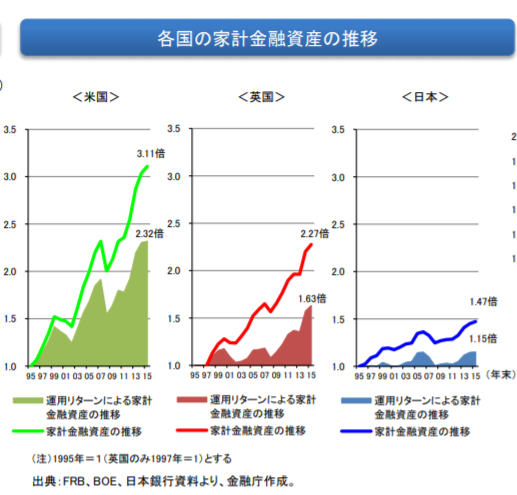

では次にこちらの資料をご覧ください。

※出所:金融庁「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」平成29年

こちらは家計の資産がどのくらい増えているの?というデータです。

見ていただくとお分かりの様に、アメリカは約10年で2.3倍まで運用で増えています。

一方日本は1.1倍にまでしか増えていません。

その違いはなんでしょうか?

お分かりの通り、日本は資産割合の大半が預貯金であり、お金が死んでしまっている状態なんです。

ちなみに今の預金金利はメガバンクで0.001%/年です。

これは1,000万円預金して1年間で100円貰える(税引後80円)という計算です。

72の法則を知る

72の法則をご存じでしょうか?

これは「72÷金利=〇年」で計算できるもので

「この金利だったら資産が2倍になるまで何年かかるの?」という計算です。

ちなみに先ほどの資料はアメリカ10年で2倍になっています。

逆算すると「72÷7.2=10年」

資産をしっかりと株式や投資信託で運用している為、年間7.2%の利回りで運用できているという事です。

ちなみに日本の預金に入れていた場合、倍になるまでの期間は

「72÷0.001 = 72,000年」

なんと2倍になるまで72,000年かかります。

輪廻転生を900回繰り返した将来の自分でやっと倍の資産を受け取れるレベルです。

※人生80年として計算

なんで資産運用やらないの?

なんで日本人が資産運用をやらないのか。

多くの理由があるかと思います。

まず教育の中にお金にまつわることが組み込まれていない。

お金が悪と捉えられている。

その中でも、多くの方が、

資産運用=「ギャンブル(≒ 投機 )」

と勘違いしています。

特に日本では「FX」や「信用取引」と言った、レバレッジをかけて高額な取引をする

デイトレーダー等がメディアなどで取り上げられ、

「3000万円損失した」「全財産失って自殺」などネガティブな記事が表立ってしまうからです。

※そういう不幸の記事のほうが視聴数が多くなるため

正しく知識をつけ、正しいリスクを負う事で、健全な資産運用が可能になります。

運用って何? 何を学ぶか決めよう

「預金・株・債券・投資信託・REIT・現物不動産・NISA・Ideco・FX・信用取引etc…」

現代の良くないところは、情報過多で情報が整理されていない事があげられます。

上記にあげたように「言葉」は知っているけど、何が何だかよくわからないし

全部を勉強する気力も体力もない。そんなことになってしまうのです。

なのでいったん何を学ぶかを絞っていきましょう。

ご参考記事:選択肢が多いのは良い事?悪い事?

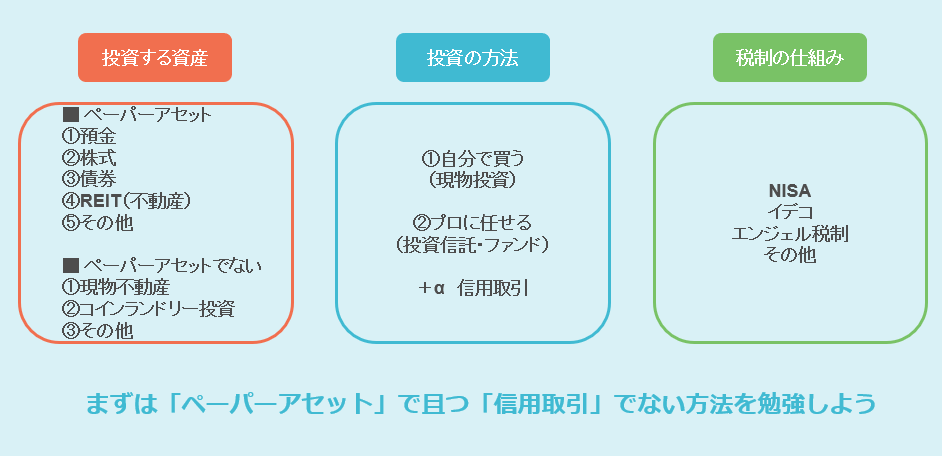

まずは下の図をご覧ください。

「株・債券・不動産…」というのは、区分けで言うと「何に投資するか(投資対象)」のことを指します。

「投資信託」は「素人じゃ細かい事よくわかんないから、プロに任せて買ってもらおう!」という仕組みの事です。

「イデコやNISA」は、投資や資産形成を促すために、国が行っている「税金で得する仕組み」での事を指します。

あなたがお持ちの資産の額によって、学ぶべきことは変わりますが、まず学ぶのは

「ペーパーアセット」と言われる資産の勉強をしましょう。

※賃貸不動産や絵画・金・その他…といった「物に投資する方法でないもの」

そして「信用取引」は相対的にリスクが高くなり、仕組みも複雑化するので一旦無視で大丈夫です。

※信用取引とは、とても簡単に言うと「証券会社からお金を借りて運用する仕組み」の事です。

※手元に100万円しかなくても、300万円の取引ができるのでその分リスクリターンが高くなります。

少し頭の整理をするために例題を出しておきます。

例題

例1:〇 株式を直接買う

例2:〇 不動産を投資信託で買う(REIT)

例3:✖ FXで外国為替取引をやる

例4:✖ 不動産を直接買う

例5:〇 NISAを使って債券を投資信託で買う

まとめ

資産運用は基本的に収入が増えてからやるものですが

自分にしっかり投資したうえで、お金が余っているなら資産運用はすべきです。

将来の年金2000万円問題もありますし、しっかりと投資しましょう。

次回は具体的に投資対象の違いについてご説明します。

このような記事が良いなどあればツイッターからご連絡ください。

明日がより良い日になりますように!