こんにちは。GrandJourneyのトミーです。

みなさん資産運用について漠然と

- よくわからない

- リスクがあって怖いもの

- お金の勉強は学校で教えてくれないから仕方ない

なんて思っている方が多いのではないでしょうか?

特に資産運用をネットで調べると

「株式、債券、投資信託、FX、コモディティ…」など

今まで聞いたことが言葉がわかりにくく説明されていて、

食わず嫌いになっている方も多いかと思います。

今回は、資産運用をやらないとどんな怖い事が待っているのか、実際何から始めたらいいのか。

その辺について、初心者向けに記事を書いていこうと思います。

資産運用をやらないとどうなるの?

「100万円あったら、その100万円で10年後も同じモノが買える」

そんな風に皆さん考えていませんか?

そんなことはありません。

お金の価値は放置するとどんどん目減りしてしまいます!

分かりやすい例で例えてみましょう。

みなさんの生活で一番わかりやすいのはスーパーなどで売っている野菜や魚です。

その年の気候や収穫量によって値段が変わったりしませんか?

「去年は1つ100円だったのに、今年は200円もする…今年は野菜が高いなあ」

と思ったことはありませんか?

この様に、モノの価値は常に動いています。

日本は2%の物価目標を掲げる

では今の日本はどういう政策をとっているのかが大切になります。

今は「2%の物価目標」を掲げており、コロナを踏まえてもこの目標を変えるつもりはないと日銀の黒田総裁も仰っていました。

この「2%の物価目標」とはどんなものかを簡単に説明しますと

「今100円で売っているモノの価値を、来年には102円にしよう!」

と言う政策です。

これにより、企業は売上が2円分増え、従業員への給料を増やし、経済を循環させようという計画です。

現在では毎年2%という目標は達成できていないものの、少しずつ物価は上昇しています。

こちらの統計局のホームページに具体的な数字が記載されていますのでチェックしてみてください。

モノの価値が上昇するのにお金は増えない

では、資産運用に話を戻します。

今皆さんが預けている銀行預金の金利は0.001%程度で、

100万円を1年間預けた場合の利息は約10円です。

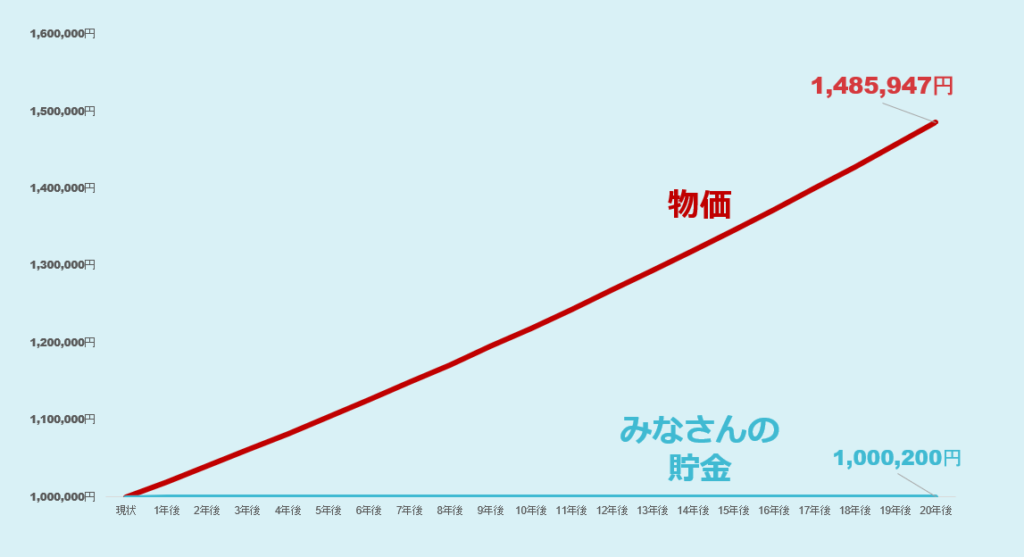

では、みなさんが銀行預金に預けていた場合と、実際に物価が2%で上昇し続けた場合

どのような乖離が起きてしまうのがグラフで確認してみましょう。

これを見て頂けると一目瞭然ですね。

今100万円のモノは20年後には+50万円になってしまっているのに対し

銀行預金では+200円にしかなっていません。

せっかく一生懸命働いて貯めた貯金も、老後の資金としての価値は少なくなってしまうんです。

ですので今は、資産運用をするリスクより

資産運用をしないリスクの方が高くなってしまっているといっても過言ではありません。

資産運用をした人の例

では実際に私が金融機関に勤めていた時に

資産運用を始めてやってみた方の例をお伝えします。

成功事例

余裕資金を上手く活用し資産を増やした事例

- 年齢:40歳

- 性別:女性

- 職業:パート

- 資産:現金1,000万円(ヘソクリ)

この女性の方は、資産運用をやったことがなく、

独身時代からの貯金とパートでコツコツ貯めたヘソクリが約1,000万円

あるというお客様でした。

ご主人様の収入で生活費は確保できており、1,000万円すべてが余裕資金という事でした。

資産運用はしたことがないとのことだったので、

安定的に運用ができる「投資信託」をおススメし、世界の株式に投資するものと、海外の債券に投資するもの2本に分けて投資していただきました。

結果としては、1年半後には1,300万円程度まで資産価値が上昇しました。

そのうち200万円分だけ解約し、

海外旅行に行くプランも一緒に立てさせてもらいました。

失敗事例

分散投資しすぎてコスト負けした事例

- 年齢:50歳

- 性別:男性

- 職業:会社員

- 資産:現金500万円、株式300万円

このお客様は実際に、「失敗した後に相談してきたお客様」になります。

この方は株式を中心に5年ほど前から500万円投資をし

今では200万円ほど負けてしまっているお客様でした。

要因は明確で

分散投資をしすぎている点にあります。

よく分散は良い事!という記事をみますが、一定の分散投資はもちろん効果があります。

しかし分散投資をしすぎると

・どこかが儲かっていても、どこかが損してしまっている

・管理が多くなり、見切れなくなる

といったデメリットがあります。

このお客様は見事に、その2つのデメリットの影響を受けており、

少し利益が出たら、利益確定し、違う商品に乗り換え

どんどん、悪い資産を買い足していくという負のループに陥っていました。

私はこのお客様には、とにかく今損している資産を全部損切りし、

今後伸びそうな株式を中心に1,2銘柄のみに組み替えるよう案内しました。

この様に「分散は正義!」「利益確定中心」の運用をしてしまうと

どんどん自分の資産が儲からない資産に寄っていってしまうので

注意が必要になります。

資産運用の始め方

「資産運用をする必要性は分かった!」

「でも何からやったらいいのか分からない…」

そんな方は2ステップで資産運用に取り組んでみましょう。

STEP1 まずは簡単な基礎知識をつける

まずはこちらからです。

まずは資産運用の基礎知識をつけましょう。

大切なのは「完璧にする必要はない」ことです。

朝のニュースや、特別な番組で語っているアナリストの方も

完璧な未来予測ができる人は一人もいません。

まずは

- どんな運用方法があるのか

- 見るべきポイントはなんなのか

この2点を簡単に理解し、少額から実験的に始めてみましょう。

どんな運用方法があるのか

資産運用では「何に投資する」「投資の方法」この2つを決めなくてはいけません。

「何に投資をするか」

株式や債券が主流で、それ以外にも不動産、外貨、コモディティと別れてきます。

(株式と債券を抑えておけばひとまず大丈夫です)

「投資の方法」

株式であれば「直接株式を買う方法」や「投資信託を通じてプロに任せる方法」が考えられます。

よく「投資信託に投資すればOK!」というような記事を見かけますが

投資信託はあくまで投資の方法の1つなだけで、投資対象ではありません。

そのような記事は信じないようにしましょう!

お金について不安があるという方は、各企業がやっている無料のセミナーなども多くありますので、話を聞きに行ってみるのもいいかと思います。

※また資産運用の詳細については過去に記事にしていますのでこちらも確認してみてください。

STEP2 証券会社に口座を開いてやってみる

次のステップは証券会社に口座を開いて購入してみる。

になります。

知識をどれだけつけようと、実際に動いてみないと意味がありません。

証券会社自体でそこまで大きな違いはありません。

みなさまが「超大口のお客様」であるなら、大手の金融機関の方が

富裕層向けサービスが充実していますので、超大手の証券会社(野村証券など)に口座を開設する事をお勧めします。

そうでないのであれば、なるべく身近で、ネットで管理できる証券会社がいいかと思います。

例えばLINE証券は手数料水準も低く、少額から始められ、

初心者向けに、良くも悪くも商品の幅が絞られているのでおススメしています。

さいごに

特に年齢が若い方は、

投資の最大の武器である「期間」を活用することができるので、

少しずつでいいので運用をしてみましょう。

・世の中のお金持ちのほとんどは投資家である

・金融機関出身者が教える投資の嘘

この辺についてはまた記事にしたいと思っていますので

待っていてください。

ではみなさんの人生が豊かになることを祈っております。